El mercado del café en 2025 sigue bajo una fuerte presión derivada de la limitación de la oferta, la alta demanda y las incertidumbres macroeconómicas y climáticas. Tras los máximos históricos de 2024, las cotizaciones continuaron elevadas durante 2025 y, en agosto, se observó un repunte notable en comparación con el desplome de mediados de año.

En este informe actualizamos las cifras con los datos más recientes del Informe del Mercado del Café de agosto de 2025 de la Organización Internacional del Café (ICO). Se revisan la evolución mensual de precios (I‑CIP, cafés suaves colombianos, otros suaves, Brasil/naturales y robusta), las exportaciones y la producción global, los factores climáticos y geopolíticos que influyen en la oferta, así como las proyecciones de consumo y precios. También se examinan indicadores clave como el arbitraje entre mercados de futuros, la volatilidad intradía y los stocks certificados para evaluar el nivel de incertidumbre del mercado.

Mercado del café 2025 — Resumen ICO (ago 2025)

Datos clave para entender la situación actual del mercado del café en 2025, con foco en precios, exportaciones y certificados.

Promedio I-CIP (ago-2025): 297,05 ¢/lb. Frente a julio sube +14,6 %. En grupo, Suaves Colombianos 366,72 ¢/lb, Otros Suaves 366,32 ¢/lb, Brasileños Naturales 336,88 ¢/lb y Robustas 199,13 ¢/lb.

Evolución 2025 (ene→ago): 310,12 → 297,05 ¢/lb.

Pico en feb-2025; corrección hasta jul-2025 y rebote en agosto.

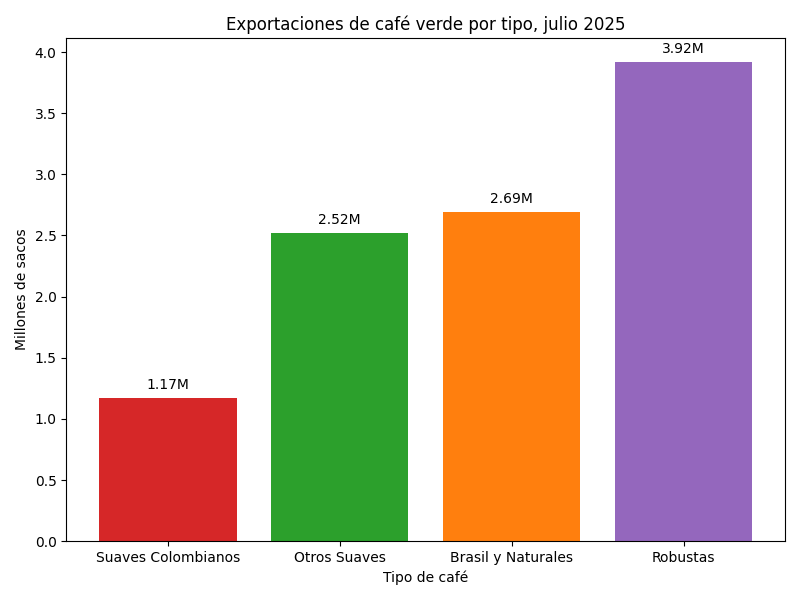

En jul-2025 las exportaciones de café verde fueron 10,3 M de sacos (-0,7 % a/a). Por grupos: Suaves Colombianos 1,17 M, Otros Suaves 2,52 M, Brasileños Naturales 2,67 M, Robustas 3,92 M.

Por regiones (todas las formas, jul-2025): Sudamérica 4,4 M (-18,5 %), México & C. América 1,63 M (+7,2 %), Asia & Oceanía 3,34 M (+22,7 %), África 2,05 M (+4,4 %).

Arbitraje NY-Londres: 147,14 ¢/lb. Stocks certificados: Londres 1,13 M (Robusta) y Nueva York 0,77 M (Arábica). Señales de reposición de inventarios y apoyo de políticas locales en origen.

Preguntas frecuentes

¿Qué impulsó el repunte de precios? Reposición de inventarios, clima y dinámica de comercialización; además, cambios regulatorios y financiación sectorial en origen.

¿Quién lideró por grupo? Robusta con la mayor variación mensual.

¿Hubo retrocesos? En exportaciones de Sudamérica (base alta de 2024 y logística), mientras Asia & Oceanía avanzó con fuerza.

¿Qué mirar a corto plazo? Trayectoria del I-CIP, evolución del arbitraje y los stocks certificados.

Evolución de precios del café en 2025

Tendencias mensuales de precios

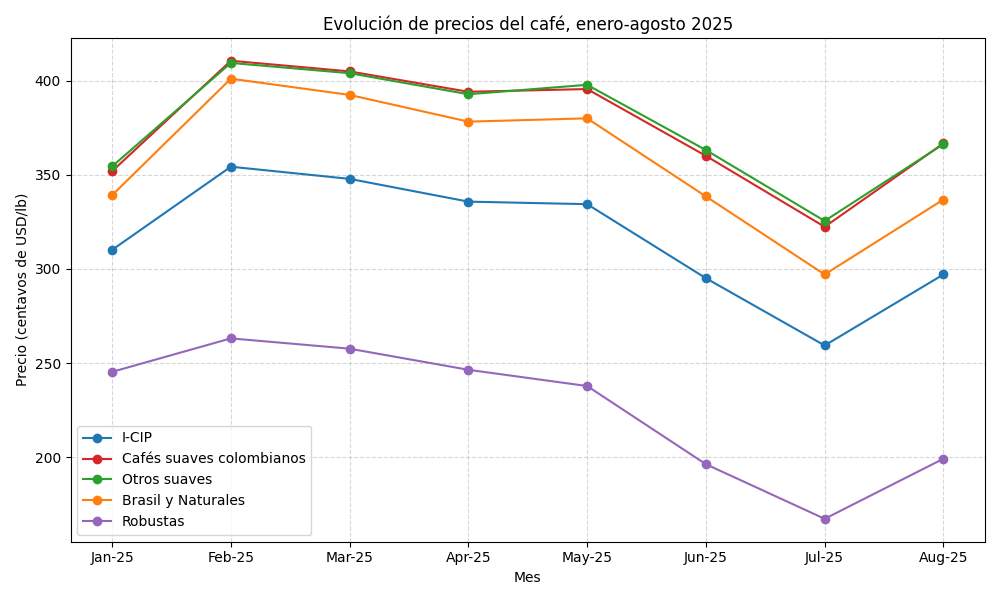

Tras un comienzo de año muy fuerte, los precios del café experimentaron una marcada volatilidad en 2025. El Índice Compuesto de la ICO (I‑CIP) promedió 310,12 centavos de USD/libra en enero, subió a 354,32 centavos en febrero, descendió hasta 259,31 centavos en julio y volvió a repuntar a 297,05 centavos en agosto, lo que supuso un incremento del 14,6 % intermensual. Este comportamiento refleja una corrección desde los máximos de febrero seguida de una fuerte recuperación a finales de verano.

Los distintos grupos de cafés mostraron dinámicas similares. Los cafés suaves colombianos pasaron de 351,93 centavos en enero a 410,64 centavos en febrero, antes de caer a 360,08 centavos en junio y recuperarse hasta 366,72 centavos en agosto. Los otros suaves se comportaron de manera paralela, mientras que los brasileños naturales bajaron de 401,10 centavos en febrero a 297,04 centavos en julio y luego subieron hasta 336,88 centavos en agosto. Los robustas, más volátiles, oscilaron entre 263,08 centavos en febrero y 167,19 centavos en julio, recuperándose a 199,13 centavos en agosto.

Para visualizar estas tendencias, el siguiente gráfico muestra la evolución de las cotizaciones por grupo para enero‑agosto 2025:

En conjunto, las cifras evidencian que, tras el pico de febrero, la mayoría de indicadores registraron una fuerte corrección hasta julio. El repunte de agosto está asociado a una combinación de factores: escasez de oferta, mayores compras de tostadores ante la inminente entrada en vigor del reglamento europeo contra la deforestación (EUDR) y eventos climáticos adversos en Brasil.

Causas de la volatilidad

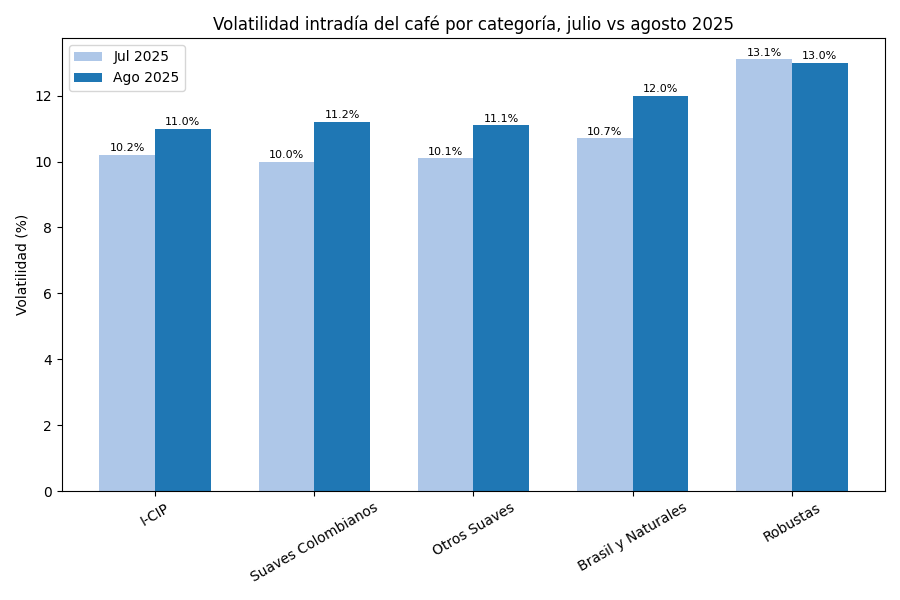

La volatilidad intradía del I‑CIP subió del 10,2 % en julio al 11,0 % en agosto. La volatilidad de los cafés suaves colombianos y otros suaves se situó en 11,2 % y 11,1 %, respectivamente, mientras que la de los brasileños naturales fue del 12 % y la de los robustas del 13 %, ligeramente inferior a la del mes anterior.

Entre los factores que explican esta volatilidad destacan:

- Elevados precios y destockaje en Brasil: los precios altos durante 2023/24 y 2024/25 permitieron a los productores brasileños acumular liquidez y reducir las ventas inmediatas, apoyados por programas públicos como Funcafé, que destina 6,8 mil millones de reales (≈1,29 mil millones de dólares) a financiar la cosecha 2025/26.

- Comercialización lenta y rumores de menor peso de los granos: se estima que más del 99 % de la cosecha 2025/26 de Brasil ya estaba recolectada pero apenas el 35 % se había comercializado a mediados de agosto. Además, algunos exportadores informaron de granos con densidad inferior a la habitual, lo que redujo la estimación de producción.

- Entrada en vigor del EUDR: la obligación para los tostadores europeos de certificar que el café no procede de zonas deforestadas les ha llevado a aumentar sus inventarios antes del 31 de diciembre de 2025.

- Eventos climáticos: una helada ligera en Brasil a mediados de agosto pudo dañar hasta medio millón de sacos, mientras que la alternancia de sequías y lluvias extremas sigue afectando la floración y maduración.

- Cobertura de tostadores en los mercados de futuros: el informe Commitment of Traders de la CFTC muestra una entrada masiva de posiciones largas por parte del sector comercial, lo que sugiere que los tostadores están cubriendo parte de sus necesidades futuras ante el temor de nuevas subidas de precios.

Además de la volatilidad, los diferenciales de precios se ampliaron: el diferencial entre cafés suaves colombianos y brasileños naturales creció un 17,8 %, hasta 29,84 centavos/lb, mientras que la brecha entre suaves colombianos y robustas aumentó un 8,0 %, situándose en 167,60 centavos/lb. El arbitraje entre los futuros de Londres y Nueva York también se ensanchó 8,4 % hasta 147,14 centavos/lb, reflejando la preferencia del mercado por robusta.

Exportaciones y producción global

Exportaciones por tipo de café

En julio 2025, las exportaciones mundiales de café verde ascendieron a 10,3 millones de sacos, ligeramente por debajo de los 10,38 millones de julio 2024 (‑0,7 %). El descenso acumulado del año cafetero 2024/25 (octubre‑julio) es del 2,5 %, tras el récord histórico de 125,44 millones de sacos exportados en 2023/24.

Por categorías, la dinámica fue heterogénea:

- Suaves colombianos: crecieron 9,6 % interanual hasta 1,17 M de sacos, impulsados por la recuperación de la producción colombiana y la fuerte demanda de Estados Unidos. En lo que va de la cosecha 2024/25, las exportaciones acumuladas de este grupo aumentan 14,8 %.

- Otros suaves: aumentaron 7,3 % hasta 2,52 M de sacos, con aportes relevantes de Honduras y Nicaragua.

- Brasil y otros naturales: descendieron 16,8 % hasta 2,67 M de sacos, arrastrados por la caída del 23,1 % de las exportaciones de Brasil.

- Robustas: subieron 5,2 % hasta 3,92 M de sacos, gracias al incremento de envíos desde Indonesia, Uganda y Vietnam.

Las exportaciones por tipo se resumen en el siguiente gráfico:

El aumento de los suaves colombianos y otros suaves contrasta con la fuerte caída de los brasileños/naturales. Parte de este retroceso se explica por el ciclo bienal de la producción brasileña y por el efecto base, ya que 2023/24 fue un año excepcionalmente alto.

También influyen la subida del ratio de precios arábica/robusta, que fomenta la sustitución por robusta en algunos mercados, y la fuerte demanda interna en Brasil.

Exportaciones por región

Si se incluyen todas las formas de café (verde, tostado y soluble), las exportaciones de julio 2025 alcanzaron 11,42 M de sacos, un 1,6 % menos que el mismo mes del año anterior. La distribución regional muestra grandes divergencias:

- Sudamérica: 4,4 M de sacos (‑18,5 %).

- México/Centroamérica: 1,63 M de sacos (+7,2 %).

- Asia y Oceanía: 3,34 M de sacos (+22,7 %).

- África: 2,05 M de sacos (+4,4 %).

Estos datos indican que el crecimiento proviene fundamentalmente de Asia y África, mientras que Sudamérica se contrajo por la caída en Brasil y otros países andinos.

La participación de arábicas en el total de exportaciones de café verde durante los primeros nueve meses del año cafetero 2024/25 (hasta mayo 2025) subió al 62,7 %, frente al 61,6 % del mismo periodo del año anterior. La caída relativa de los robusta en 2024/25 responde en parte a que los altos precios de arábica fomentan el consumo de robusta, pero en 2025 el ratio de precios se ha recuperado y ya alcanza 1,88, lo que podría volver a impulsar la demanda de robusta en 2026.

Producción mundial de café

La producción global 2024/25 se sitúa en torno a 166‑170 millones de sacos. Brasil sigue siendo el mayor productor, con alrededor del 38 % de la producción mundial, seguido de Vietnam (17 %) y Colombia (7 %), mientras que países como Indonesia, Etiopía, Uganda, India, Honduras, Perú y México completan el resto.

Colombia registró una producción récord de 12,48 M de sacos en los primeros diez meses de 2024/25, un 17,3 % más que en el mismo periodo del año anterior. Estas mejoras, junto con el fortalecimiento de la demanda estadounidense, explican el dinamismo de sus exportaciones.

Paralelamente, varios exportadores han invertido en capacidad de café soluble. Entre 2020 y 2025, India aumentó su capacidad instalada en 0,89 M de sacos (equivalente en grano), Vietnam en 1,92 M y México puso en marcha una planta de Nestlé con capacidad de 0,67 M. Este movimiento hacia productos de mayor valor añadido busca reducir la dependencia de las ventas de grano verde y podría modificar la estructura de exportaciones en la próxima década.

Factores climáticos y geopolíticos

Impacto de eventos climáticos

El clima sigue siendo un determinante clave del mercado cafetalero. Brasil enfrentó heladas, sequías y lluvias intensas que afectaron la floración y maduración del grano. La helada de mediados de agosto podría haber dañado hasta 500 000 sacos. También se han registrado reportes de granos con densidad inferior a la esperada, lo que reduce las estimaciones de producción. En contraste, países como Vietnam podrían beneficiarse de las lluvias asociadas al fenómeno La Niña, lo que ampliaría la oferta de robusta.

Tensiones geopolíticas

En el terreno político, Estados Unidos mantiene un arancel del 10 % sobre las importaciones de café de Brasil, Colombia y Vietnam, lo que añade incertidumbre y puede desviar flujos hacia otros orígenes. Además, los conflictos en el Mar Rojo han provocado interrupciones logísticas y encarecido el flete. A esto se suma la inminente aplicación del Reglamento Europeo de Deforestación (EUDR), que obliga a los compradores europeos a demostrar que su café no procede de áreas deforestadas; esta norma está generando acumulación de inventarios en Europa.

Tendencias y expectativas 2025‑2026

Consumo mundial y demanda

La demanda global de café sigue creciendo a un ritmo aproximado del 1‑2 % anual. En 2025 se espera que los mercados emergentes, especialmente China, lideren el aumento del consumo, mientras que en mercados maduros como Estados Unidos y Europa el consumo se mantiene estable. El bajo nivel de elasticidad de la demanda implica que los consumidores absorben buena parte de las subidas de precios, lo que mantiene la presión alcista.

Además, el rápido crecimiento del consumo de robusta en Asia y de bebidas listas para beber está cambiando el perfil de la demanda. El ratio de precios arábica/robusta, que llegó a 1,16 en septiembre 2024, subió de nuevo a 1,88 en julio 2025, lo que podría animar a los tostadores a incrementar el uso de robusta en sus mezclas.

Producción proyectada y precios

Para la cosecha 2025/26 se espera una oferta ajustada, con posibles descensos de la producción de arábica y moderados aumentos de robusta. Distintos analistas proyectan que los precios podrían mantenerse por encima de los 4 USD/lb durante los próximos meses si la oferta de robusta se mantiene limitada y persisten las tensiones logísticas.

No obstante, una buena cosecha en Brasil y Vietnam en 2026 podría provocar una corrección a la baja.

En cualquier caso, el equilibrio entre oferta y demanda seguirá siendo frágil: la producción global apenas iguala al consumo (unos 170 M de sacos), por lo que cualquier perturbación climática o política puede desencadenar fuertes oscilaciones de precios.

Arbitraje, volatilidad y stocks certificados

El arbitraje entre los mercados de futuros de Londres (robusta) y Nueva York (arábica) creció un 8,4 % en agosto 2025 hasta 147,14 centavos/lb. Este indicador mide la prima que pagan los mercados por el café arábica respecto al robusta y, en la actualidad, refleja la escasez de robusta de calidad.

La volatilidad intradía aumentó en la mayoría de categorías. Para ilustrarlo se compara la volatilidad de julio y agosto 2025 por tipo de café:

Además, los stocks certificados disminuyeron de forma significativa. En agosto 2025, los inventarios de robusta certificados en Londres se situaron en 1,13 M de sacos, un 4,6 % menos que en julio, mientras que los inventarios de arábica certificados en Nueva York se redujeron a 0,77 M de sacos, un 7,9 % menos, alcanzando su nivel más bajo desde abril 2024.

Estas cifras evidencian que el mercado dispone de poco margen para absorber shocks, aumentando el riesgo de nuevas subidas de precios.

Indicadores clave de incertidumbre

La conjugación de altos diferenciales de precios, creciente arbitraje, mayor volatilidad y disminución de stocks certificados crea un panorama de elevada incertidumbre para el mercado del café. La brecha de precios entre robusta y arábica se sitúa en torno a 135‑167 centavos/lb, mientras que la volatilidad supera el 12 % en algunos grupos y los inventarios están en mínimos plurianuales.

Además, los factores externos (EUDR, aranceles, conflictos geopolíticos) y los riesgos climáticos aumentan la probabilidad de movimientos bruscos. Para los productores y tostadores, la clave será gestionar adecuadamente el riesgo de precio mediante coberturas y diversificación de orígenes.

Conclusión y recursos

El panorama del café en 2025 muestra un mercado ajustado y volátil, con una demanda resiliente, oferta limitada y múltiples frentes de incertidumbre. La subida de precios de agosto confirma que los actores del mercado siguen muy sensibles a cualquier noticia sobre cosechas o políticas comerciales.

Para un análisis detallado mes a mes, se recomienda consultar los informes mensuales de la ICO, disponibles en su web, que ofrecen datos actualizados sobre precios, exportaciones y previsiones.

Toda la información cuantitativa y cualitativa utilizada en este artículo procede del Coffee Market Report – agosto 2025 de la Organización Internacional del Café (ICO).